金融商品取引法の主要部分が昨年9月から施行となり、金融サイドからの規制が不動産証券化にも及んでいる。このたび日経BP社では「基礎から学ぶ 不動産実務と金融商品取引法」(田辺信之著/田中俊平監修)を発刊した。金融商品取引法が不動産ビジネスに与える影響を同書籍から抜粋し、5回にわたって解説する。

金融商品取引法(金商法)で信託受益権が「みなし有価証券」とされたことによって、不動産の信託設定や信託受益権の売買などの各段階において、法の影響が及ぶことになりました。

第1 に、信託会社が信託を引き受ける行為は信託業法が規制していますが、金商法の行為規制が準用されます。第2 に、信託会社と結ぶ信託契約の代理や媒介をするためには、原則として「第二種金融商品取引業」の登録が必要となります。第3 に、成立した信託受益権の売買、売買の代理・媒介を行うためには、原則として第二種金融商品取引業の登録が必要となります。

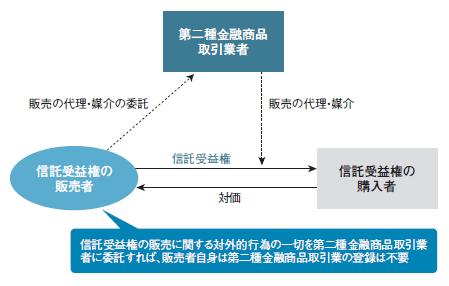

すでに発行されている不動産信託受益権の所有者が、第三者に受益権を譲渡する行為は不動産信託受益権(みなし有価証券)の「販売」となるので、業として行うためには、原則として第二種金融商品取引業の登録が必要となります。ただし、販売者(不動産信託受益権の所有者)が勧誘・契約締結といった販売に関する対外的行為の一切を第二種金融商品取引業者に委託して、その代理・媒介によって販売契約を締結する場合には、販売者は第二種金融商品販売業の登録をする必要はありません。

一方、すでに発行されている不動産信託受益権の購入者が、第二種金融商品取引業者に取得に関する対外的行為の一切を委託して、その代理・媒介によって販売契約を締結する場合には、一律に金融商品取引業から除外されるとは限らず、当該行為が「業として」行われるべきものであるかどうかを、個別事例ごとに実態に即して実質的に判断すべきものとされています。

ただし、不動産証券化において、特別目的会社(SPC)が自己のポートフォリオを改善するために行う有価証券の売買等は、基本的に「業として」行うものには該当せず、金融商品取引業には該当しないとされています。また、SPC のアセットマネジャーが投資一任契約に基づいて投資運用業を行うときには、SPC のために信託受益権の売買の代理・媒介をすることは、投資運用業の執行行為の一環であり、第二種金融商品取引業の登録は不要と考えられます。

図 不動産信託受益権の「販売」のイメージ

(資料:「基礎から学ぶ 不動産実務と金融商品取引法」)

■次回以降の内容

第4回 アセットマネジメントへの影響

第5回 プロパティマネジメントへの影響

■前回までの内容

第1回 投資市場のプレーヤーへの影響

第2回 不動産取引と金融取引

この連載は、新刊書籍「基礎から学ぶ 不動産実務と金融商品取引法」(田辺信之著/田中俊平監修)のなかから、著者の了解を得て抜粋または一部を編集したものです。書籍に関する情報は、下記のサイトをご覧ください。