| 不動産投資マーケットが調整局面を迎えるなか、三菱UFJ信託銀行不動産コンサルティング部は2008年3月に書籍「不動産マーケットはこうなる」(日経BP社)を出版した。書籍を通じて、今回の調整がデットを中心とした資金面から起きていることを再確認できる。今後のマーケットを読む上で特に重要となる海外資金の流れについて、書籍のなかから抜粋して寄稿いただいた。今回が5回にわたる連載の最終回となる。 |

第5回 今後のシナリオ~~不動産マーケットはこうなる

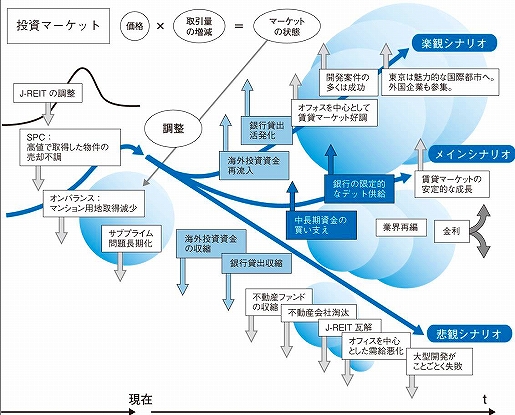

図 3つのシナリオ

2008年のマーケットは、成長の延長線上ではなく、すでに調整局面からスタートしています。調整の期間がどれほどで、その後はどのように展開するのか。これが2008年以降を予測する論点になるでしょう。ここでは、予測に先立ち、次の考え方をとることにします。

(1)調整局面が長期化するか短期で終わるかは、投資資金や銀行貸出の影響が大きく、これらの動きでその後のトレンドが決定づけられる。

(2)上記(1)で方向づけられたトレンドに対して、賃貸マーケットの需給、金融環境、法制度等が、それを加速させる方向で作用すると、数年間同じトレンドが続く。

(3)上記(2)での、賃貸マーケットの需給、金融環境、法制度等が、トレンドと逆方向に作用するときは、将来的なトレンド反転の力にはなるものの、すぐに変化を引き起こすまでには至らない。

それぞれのシナリオを示したのが上の図です。メインシナリオは、結果が悲観と楽観の間であるからといって、マーケットのプレーヤーの誰もがそこそこの活躍ができることを意味してはいません。資金は、不動産に対しても、それを扱うAM会社や不動産会社に対しても、選別的に投じられるようになります。実績がある会社や、開発や管理のクオリティが下振れするリスクがない会社が、より有利な条件で大きな資金を調達できるようになります。エクイティ出資やコーポレートローン(企業向貸付)だけでなく、ノンリコースローンも同様になります。

ノンリコースローンは、原則は不動産のキャッシュフローを審査するのですが、結局は運営するAM会社の信用力に影響を受けます。J-REITでは、以前から大手の不動産会社がスポンサーになっていて、わかりやすい大型の不動産を保有している銘柄に人気が集中しています。金融商品取引法は、AM会社その他のプレーヤーの市場参加に制限を課してきています。良い意味では、本物が評価され生き残るマーケットなのですが、小資本でニッチを攻めるプレーヤーのビジネスが難しくなり、市場の多様性をそいでしまう懸念もあります。

また、メインシナリオは、安定を保証しているわけでもありません。不動産業は、証券化分野であろうとなかろうと、借入れをしてレバレッジを効かせ、大きな利益を取っていくのに適しているビジネスです。メインシナリオで、レバレッジを効かせない資金の流入を考えましたが、それらがマーケットを下支えするといっても、不動産投資マーケット全体で見れば、ハイレバレッジな構造は変わりません(それ自体は必ずしも悪いことではありません)。尾根の上を歩いていて脇道にそれると、コースに戻れずにどんどん斜面を横に下りてしまうことがあります。メインシナリオは尾根の山道を進むようなもので、どこからでも悲観あるいは楽観のシナリオに変わる可能性があります。