| 不動産投資マーケットが調整局面を迎えるなか、三菱UFJ信託銀行不動産コンサルティング部は2008年3月に書籍「不動産マーケットはこうなる」(日経BP社)を出版した。書籍を通じて、今回の調整がデットを中心とした資金面から起きていることを再確認できる。今後のマーケットを読む上で特に重要となる海外資金の流れについて、書籍のなかから抜粋して寄稿いただいた。5回にわたって連載する。 |

第3回 投資リターンの優位性~~海外投資家にとっての日本の魅力

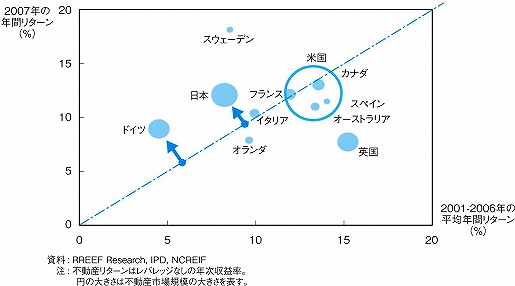

図 主要国の不動産リターン

海外投資家が日本の不動産に投資する理由として、期待リターンの上昇傾向と、イールド・ギャップの相対的優位性が挙げられます。

図は、主要国の不動産リターンを示したものです。不動産市場規模の大きいアメリカや欧州の多くの国の市場では、2007年の期待収益率が過去5年の平均収益率よりも低く、トータルリターンが低下傾向にある中、日本はドイツなどと同様に高く見込まれることが、海外投資家には魅力的に映るようです。

日本・東京のイールド・ギャップの絶対水準は、諸外国のそれと比べて高くなっており、特にオフィスについては、東京以外の諸外国の都市はネガティブになっています。日本・東京のイールド・ギャップの大きさが海外投資家にとって魅力的に映り、日本の不動産に投資する理由の一つになっています。そして、日本のイールド・ギャップが他の国と比べて大きくなっている主要因は、日本の低金利にあります。今後の金利動向は、不動産投資マーケットを予測するうえで、重要なファクターの一つになっていると言えるでしょう。

ただ、このイールド・ギャップは変動するものです。つまりイールド・ギャップは、「不動産の利回り(キャップレート)」から「リスクがほとんどない資産の利回り(例えば金利)」を控除することによって求める指標であり、イールド・ギャップの優位性はこのそれぞれの要素に依存します。

不動産のキャップレートについて、東京の不動産の利回りは現在3%前後の水準になっています。今後、この利回り水準が当面維持される、あるいは上昇することも予測されます。一方、日本の金利は史上最低の水準にあり、今後は上昇するか横ばいのシナリオしかありません。現在はサブプライム問題の影響もあり、金利の上昇傾向に一服感がありますが、仮に今後、不動産のキャップレートが上昇したとしてもキャップレートの上昇以上に金利が上昇すれば、両者の差であるイールド・ギャップは縮小することとなります。

このように比較優位な状況が一変する可能性は、通貨スワップのベースである為替レートも同様です。現在のように海外投資家にとって有利な状況が今後も続いていくかどうかは、不確定といえるでしょう。