書籍「よくわかるインフラ投資ビジネス」の内容を紹介する連載の第2回は、市場規模の見通し。10兆円市場の可能性について、福島隆則氏(三井住友トラスト基礎研究所)が語る。

【連載の関連記事はこちら】

(1)建設と金融が融合する

――本の表紙に「10兆円市場ができる」と書いてあります。本当にそうなりますか。

福島 もし関空・伊丹が投資対象となれば、それだけで2兆円規模です。政府はPPP(官民連携)とPFI(民間の資金やノウハウを用いた社会資本整備)の目標を10兆円~12兆円としていますが、根拠はそれだけではありません。諸外国の実績や公的年金の動向からも、日本の市場が将来的にそれくらいの規模に育つ可能性はあります。

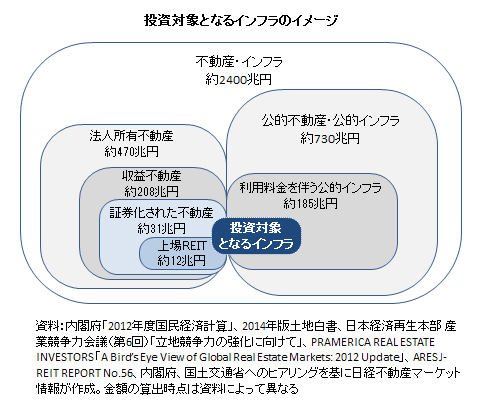

日本には700兆円を超える公的なインフラや不動産があって、料金収入を伴うインフラが185兆円あるといわれています。このうちの一部と太陽光発電など民間が保有する一部のインフラが投資対象になるという構図です。ただし市場が10兆円規模になるのが5年後なのか10年後なのかは、まだ何ともいえません。

――インフラと同じくリアルアセット(現物資産)に位置付けられる不動産の世界では、十数年の間に運用資産規模約12兆円のJ-REIT(不動産投資信託)市場が誕生しました。

福島 結局は案件です。不動産投資市場が誕生する前には、民間の裁量で自由に取引できる多数のオフィスビルや商業施設がありました。インフラの多くは公共セクターの所有物なので、自由には動かせません。

――国は2~3年内に19件のコンセッションを前倒しで実施するという目標を掲げましたが、すべてに裏付けとなるプロジェクトがあるわけではない。案件づくりを促す意味も込めた高い目標だと、政府関係者から聞きました。

福島 やはり、公共セクターの方がインフラ投資ビジネスに魅力を感じてインフラを供給しなければ、大きな市場には育たないということです。

――では、公共側にとってインフラを投資対象にするメリットは何でしょう。

福島 財務負担の軽減と、民間の資金やノウハウを使って地域を活性化できる可能性があるという点に尽きます。

ただし「インフラの仕分け」が必要です。本書はインフラ投資ビジネスを普及させる目的で執筆していますが、すべての公共インフラを民営化し、投資対象とすることを主張しているわけではありません。あくまで、投資対象となり得るインフラ、つまりビジネスとして成立し得るインフラだけが投資の対象になるというスタンスです。

このインフラの仕分けこそが、今後の公共セクターにとって極めて重要な仕事になってきます。なぜなら、限られた財源、または人口減少などで先細り懸念のある財政のなかで、税金によって賄うインフラをできるだけ減らしていかなければならないからです。

インフラの仕分けのなかで最も重要で難しいのは、廃棄や減築を検討すべきインフラの仕分けです。利用者が少ないという理由で投資対象となり得ず、税金で賄う意義も薄いインフラは、廃棄や減築を前提に検討の俎上(そじょう)に載せることになります。

――現在の日本では、利用者から料金を得て独立採算型で成り立つインフラが、それほど多くありません。

福島 今後は、「市場原理を導入しつつ一部に税金を投入するインフラ」という形態も求められるでしょう。利用者から利用料金を得て税金も投入するという、両方の特徴をミックスした手法です。

<次回に続く>