ペリーが浦賀に入港したのは1853年のこと。当時の江戸幕府はさぞ慌てたに違いない。約150年後のいま、日本の政府や国会は再び羽田に来た黒船に慌てている。オーストラリアのマッコーリー銀行がかかわる投資ファンドが2007年10月までに、羽田空港の旅客ターミナルビルなどを運営する日本空港ビルデングの株式の約20%を取得したからだ。

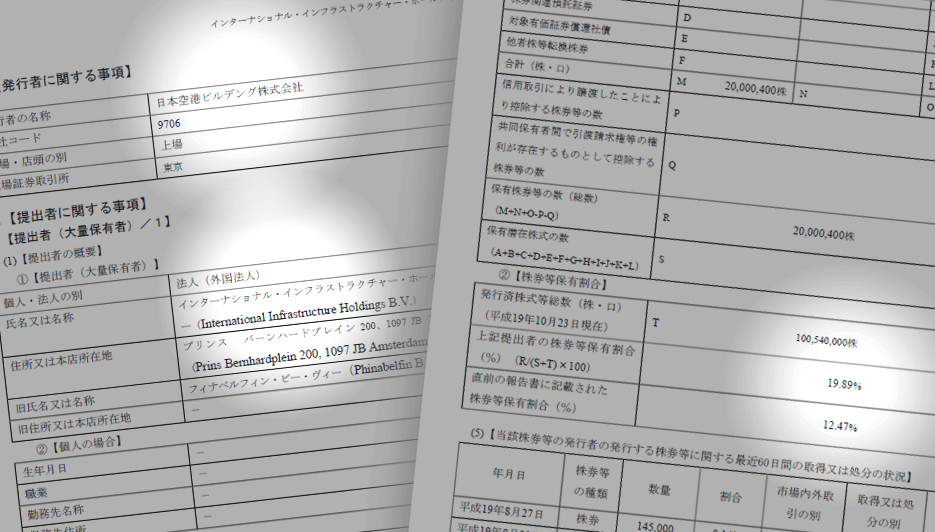

(クリックすると拡大) 投資ファンド「インターナショナル・インフラストラクチャー・ホールディングス・ビー・ヴィー」が2007年10月に提出した株式の大量保有報告書。日本空港ビルデングの発行済み株式の19.89%を取得したことがわかる |

国土交通省は、空港の管理や運営を手がける会社への外資規制などを盛り込んだ空港整備法の改正案を今国会に提出した。2009年度中にも上場を予定する成田国際空港会社などもにらみ、外資の出資比率を議決権ベースで3分の1未満に抑えるのが柱だ。「空港という国益や安全を担う会社の経営には、何らかの規制が必要だ」と国交相は主張。一方、「鎖国的な手段を取るのは間違いだ」と金融相などは反発し、両者の議論は平行線をたどっている。

外資に対するアレルギーは日本に限ったことではない。例えば、アラブ首長国連邦(UAE)の港湾管理会社であるドバイ・ポーツ・ワールドは2005年11月、米国で六つの港湾を管理していた英国のP&O社を68億ドル(約7300億円)で買収すると発表した。米国の議会はアラブ系の会社に港湾の管理を任せるのは安全上、問題があるとして反発。買収阻止の条項を盛り込んだ補正予算案を可決して、買収を断念させた。

空港や港湾など国の重要施設を管理したり運営したりする会社の経営に、何らかの規制を設けることは必要かもしれない。しかし、外資だからといってインフラへの投資を規制する必要が本当にあるのかどうかは疑問だ。

「自治体に橋を架け替える余裕がないなら、われわれが資金を出してもよい」。米国のある投資銀行に勤める社員はこう話す。財政難の自治体にとって将来、豊富な資金を持つ外資がインフラ再生の“救世主”になる可能性は十分にある。いま必要なのは、外資の出資規制ではなく、インフラをめぐる投資と配当の公正な仕組みづくりだと思えてならない。